")

Mientras el Gobierno de Maduro genera un discurso en el que hace parecer que los emprendedores en Venezuela recibirán créditos de la banca, los números del sector muestran un panorama completamente distinto. Venezuela continúa con el mayor encaje legal del mundo, y con un sistema financiero comprimido

Cuando Francisco López escuchó que estaban aumentando los montos de las tarjetas de crédito no dudó en entrar a su cuenta de banca en línea para revisar si era cierto. Desde 2018 su tarjeta de crédito estaba abandonada en su cartera. «Quizás la cosa está mejorando», pensó al ilusionarse con volver a comprar con ella como lo hacía antes. La ilusión le duró poco. No estuvo en la lista de afortunados que recibieron un aumento en el límite de su financiamiento. Su crédito continuaba en un bolívar, es decir, cerca de 0,1 dólares.

Al cuñado de Francisco le fue un poco mejor. El límite de su crédito personal sí aumentó exponencialmente: pasó de 1 a 300 bolívares, lo que equivalía para el momento a 40 dólares. Su primera reacción fue alegrarse. Tenía una tarjeta de crédito que podía usar, aunque minutos después se dio cuenta de que tampoco era la gran cosa. Solo en el mercado para su casa estaba gastando 200 dólares al mes. ¿Entonces, qué hacer con ese crédito? Comprar unos zapatos. Eso hizo.

La situación del financiamiento en Venezuela por parte de la banca puede resultar un tema complejo y confuso. El crédito para los venezolanos dejó de existir desde hace varios años, por lo que no es una opción ni para los ciudadanos de a pie que alguna vez lo usaron para financiar sus compras, cambiar de carro o pensar en una casa propia, ni para los empresarios que buscan reactivar o impulsar sus negocios.

Sin embargo, en los últimos meses se ha desplegado una campaña por parte del gobierno para impulsar la sensación de una reactivación bancaria, enfocada principalmente en el sector emprendedor, que busca crear un espejismo sobre una recuperación económica que aún es muy lejana para un país que redujo su economía en más de 80% en solo 8 años.

*Te puede interesar Créditos en dólares: lo que debes saber de la nueva medida de Maduro

En esta reunión, Delcy Rodríguez, aseguró que estaban siguiendo tres lineamientos respecto a la banca: democratizar el crédito, expandir la actividad crediticia y el crecimiento económico sostenible.

«Vamos a dar financiamiento a la población venezolana que hasta el día de hoy no había tenido acceso formal para financiarse», decía la funcionaria en medio de aplausos. Además de ser televisado, este anuncio fue replicado en las redes sociales de la ministra.

Tras las declaraciones de Rodríguez, la banca pública y privada informó sobre la reactivación de algunos créditos como el aumento de los límites de consumos de las tarjetas de crédito, aunque en la mayoría de los casos estos aumentos no llegaron a más de 40 dólares.

El 4 de agosto, en medio de un evento bajo el nombre de “Motor emprendimiento”, Nicolás Maduro volvió a señalar que el financiamiento a los emprendedores es fundamental y llamó a los bancos públicos y privados a otorgar créditos, como si la responsabilidad del encaje legal que limita la actividad crediticia no existiera.

Tan solo una semana después de las declaraciones de Maduro acerca del crédito a emprendedores, la Superintendencia de Instituciones del Sector Bancario (Sudeban) envió una circular a la banca autorizando aumentar los montos de financiamiento a los emprendedores a través de la cartera de microcrédito.

El 11 de agosto, en una circular dirigida a todas las instituciones bancarias, se modificaron los requisitos para el otorgamiento de financiamiento para el fomento y desarrollo de emprendimientos de personas naturales. Según la circular, los créditos podrían llegar hasta los 17 mil dólares.

Sin embargo, esta autorización de dio sin modificar el porcentaje del encaje legal y con un sector bancario muy reprimido. Más allá del discurso, el porcentaje de créditos destinados a este sector no cambió.

¿Qué está pasando con la banca? No hay capacidad de crédito, y el Gobierno lo sabe

El Gobierno de Maduro busca crear un discurso enfocado en la reactivación del crédito, sin embargo, la caída de la intermediación bancaria ha sido tan grande que en este momento retomar el crédito al sector productivo y emprendedor es algo imposible. Pero para entender por qué no se pueden retomar los créditos a emprendedores por decreto, es necesario tener contexto de lo que ha pasado con la banca venezolana en los últimos años.

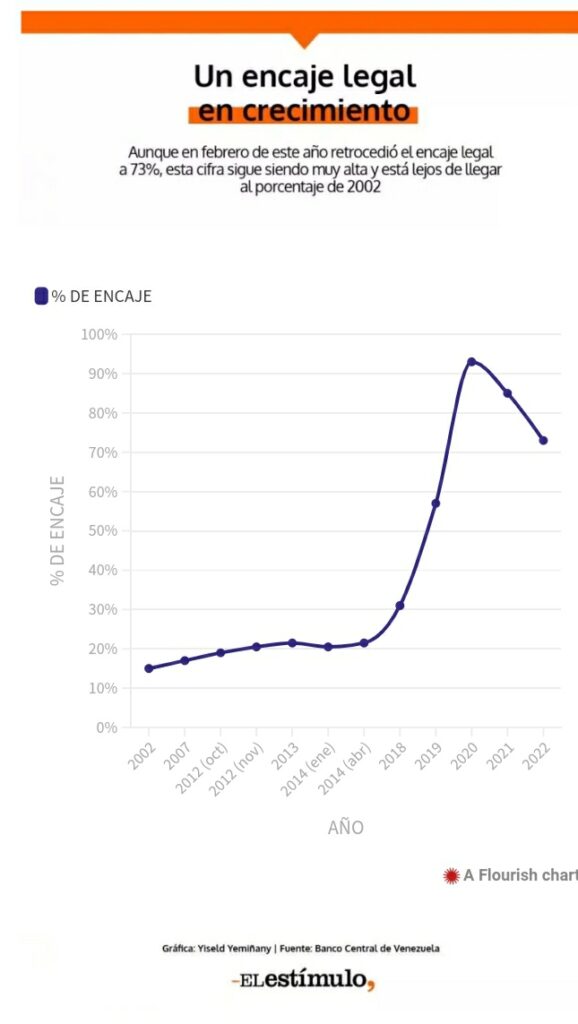

En busca de frenar la inflación, el gobierno chavista inició una política monetaria para restringir la circulación del dinero en el país a través de lo que se conoce como encaje legal. El encaje legal es el porcentaje de dinero en depósitos en los bancos que la ley exige que deben guardar y que no pueden prestar. Este dinero se guarda o «encaja» en el Banco Central de Venezuela (BCV).

Para 2002, el encaje legal en el país se encontraba en el orden de 15%, un porcentaje alto para los países desarrollados, pero que iba con la media de los países de ingresos medios, según el Banco Mundial. Para 2012, el encaje legal subió a 20%, pero no fue hasta 2018 cuando la política del BCV se acentuó y se exigió un encaje de 31%, para después subirlo a 100% en apenas un año. En este momento los bancos dejaron de prestar dinero por completo.

Tras la política tan restrictiva, la banca se achicó y empezó a caer su actividad, a la par que la economía del país también lo hacía. Mientras en 2012 la cartera de créditos en Venezuela se encontraba en 32 mil millones de dólares, según cálculos de la consultora financiera Ecoanalítica, 10 años después la reducción de esta cartera ha sido de 98%.

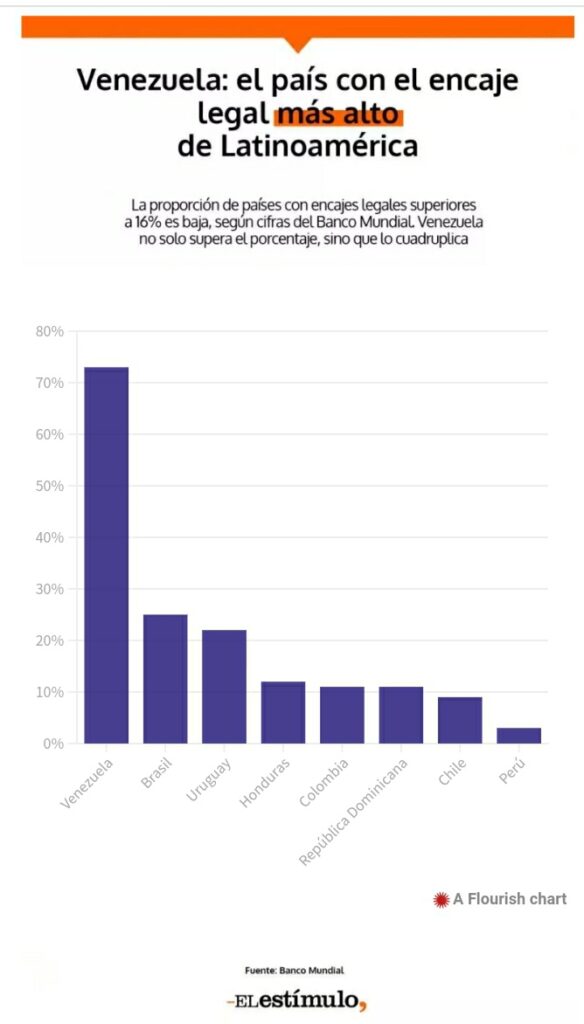

Tras un duro año en 2019, en el 2020 la actividad de la banca siguió limitada. El Gobierno redujo el encaje a 93% y en 2021 lo bajó a 85%, para finalmente en febrero de 2022 ubicarlo en 73%, anunciando esto como un logro, a pesar de que sigue siendo el encaje legal más alto del mundo.

El encaje legal de la banca venezolana supera por mucho a los porcentajes establecidos para los países vecinos. El país más cercano a Venezuela es Brasil con 25% de encaje legal, mientras que Colombia tiene un encaje de 11% y Perú tan solo de 3%.

No solo es un problema de encaje

La ministra Delcy Rodríguez aseguró en febrero de este año que la reducción del encaje legal era algo que iba a seguir sucediendo como política para impulsar el crédito.Pero, primero, esto no ha pasado más y segundo, esto tampoco garantizaría los créditos necesarios.

A pesar de que el encaje legal es una carga importante para el sector bancario nacional, este no es el único inconveniente. En los últimos años, el tamaño de la banca se ha reducido tanto que si el encaje legal dejara de existir, aún los bancos no estarían cerca de cubrir la demanda de créditos del aparato productivo nacional.

La cartera de créditos de la banca, según las cifras reportadas por la Sudeban, actualmente llega a apenas 504 millones de dólares, lo cual representa tan solo 0,7 puntos del PIB.

En el caso hipotético e improbable de que el encaje legal llegara a cero mañana, entonces la banca podría prestar 2.330 millones de dólares, los cuales en total representarían tan solo 5 puntos del PIB. La cartera de créditos de Chile, para poner un ejemplo, representa 88,7 puntos del PIB.

Además, los analistas apuntan a que solo el sector privado necesita alrededor de 6 mil millones de dólares, cuatro veces más que los depósitos totales de la banca y 12 veces más de lo que actualmente están prestando los bancos.

¿A dónde se dirige el poco crédito? A los emprendedores no es

Uno de los discursos del Gobierno en cuanto a la activación del crédito bancario es hacer creer que las políticas de crédito van dirigidas al sector emprendedor, cuando esto realmente está muy alejado de la realidad.

«Le hago un llamado a los presidentes de bancos privados para que ampliemos la cartera crediticia para el emprendimiento en Venezuela y salgamos juntos los bancos públicos y privados en la búsqueda de las personas que están soñando en emprendimiento», dijo Nicolás Maduro en agosto de este año.

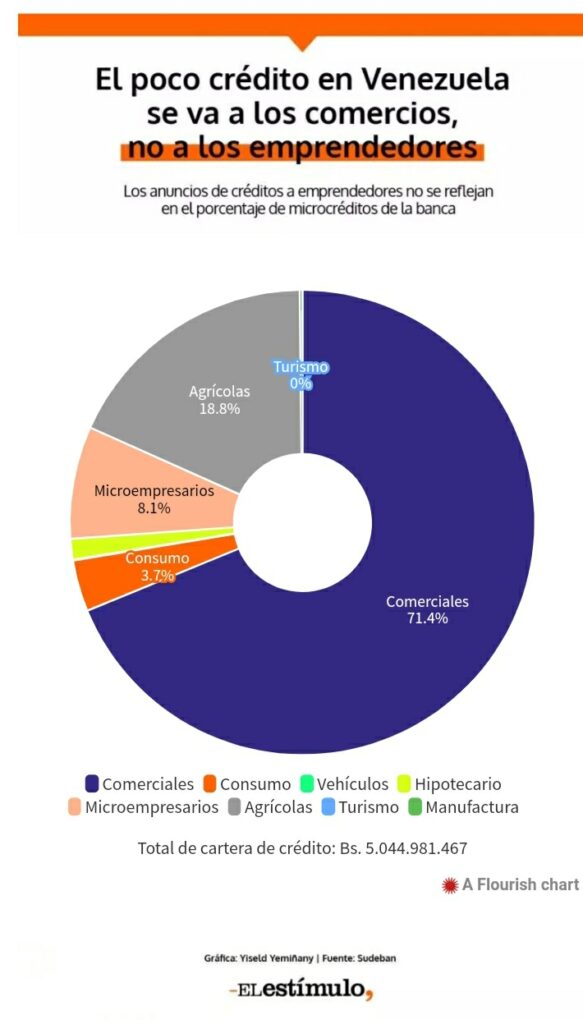

Según datos reportados por la Sudeban, la cartera de microcréditos, donde entran los créditos personales para emprendimientos solo representa 8,1% de los créditos totales.

La mayor parte de los créditos (71,4%) de la banca se destinan al sector comercial, el principal importador del país, por lo que este dinero no entra directamente a la producción nacional.

¿Cómo se financia entonces la industria? El presidente de Conindustria, Luigi Pisella, señala que 26% de la industria se financia con créditos otorgados por la banca nacional, 53% con aportes de sus accionistas y directores y el 21% a través de casas de bolsa o de créditos adquiridos fuera de Venezuela.

Para activar el motor industrial del país, la Confederación de Industriales (Conindustria) estima que se necesitan 5 mil millones de dólares. Por el momento solo le están otorgando un millón de dólares, lo cual representa 0,2% de la ya reducida cartera de créditos nacional.

Para el economista y experto en banca Leonardo Buniak, el reto crucial de la banca venezolana es retomar su papel como factor fundamental de desarrollo y relanzamiento de la economía: «No hay posibilidad de un crecimiento económico importante si el crédito bancario no regresa».

El Estimulo

*** Este trabajo forma parte de las entregas de la Coalición Informativa “C-Informa”, equipo periodístico venezolano que tiene como objetivo hacerle frente a la desinformación y está integrado por Efecto Cocuyo, El Estímulo, Medianalisis, Cazadores de Fake News y Probox con el soporte del Consorcio para Apoyar el Periodismo Independiente en la Región (CAPIR) y la asesoría de Chequeado de Argentina y DataCrítica de México.

estima que se necesitan 5 mil millones de dólares. Por el momento solo le están otorgando un millón de dólares, lo cual representa 0,2% de la ya reducida cartera de créditos nacional.){kind=link}